Technikai információk a CSOK-ról

További információk itt és itt

Az új lakások építéséhez, vásárlásához kapcsolódó lakáscélú támogatásról szóló 16/2016. (II.10.) Korm. rendelet 42. § (1) bekezdése és 74.§-a, a fiatalok, valamint a többgyermekes családok lakáscélú kölcsöneinek állami támogatásáról szóló 134/2009. (VI.23.) Korm. rendelet 8.§ (7)bekezdése alapján tájékoztatjuk a lakáscélú állami támogatásokról,ezzel is az Ön könnyebb eligazodásához szeretnénk hozzájárulni. Ennek érdekében összefoglaljuk lakásépítés esetén elérhető lakáscélú állami támogatási formák igénybevételének legfontosabb feltételeit. Felhívjuk figyelmét, hogy ez a tájékoztató a lakáscélú támogatások igényléséhez szükséges alapvető információkat tartalmazza. Az, hogy Ön,mint igénylő ténylegesen jogosult-e valamely támogatási formára,csak a hitelintézeti támogatásbírálatot/ hitelbírálatot követően állapítható meg.Lakásépítéshez igénybe vehető lakáscélú állami támogatások:1.)Kamattámogatott lakáskölcsön1.1.A többgyermekes családok otthonteremtésikamattámogatása1.2.Az otthonteremtési kamattámogatás1.3.A fiatalok, valamint a többgyermekesek kamattámogatottkölcsöne2.)Vissza nem térítendő támogatás2.1.A családi otthonteremtési kedvezmény2.2.Az adó-visszatérítési támogatás preferált kistelepülésen. A következőkben az említett támogatásokat mutatjuk be felsorolásuk sorrendjében.

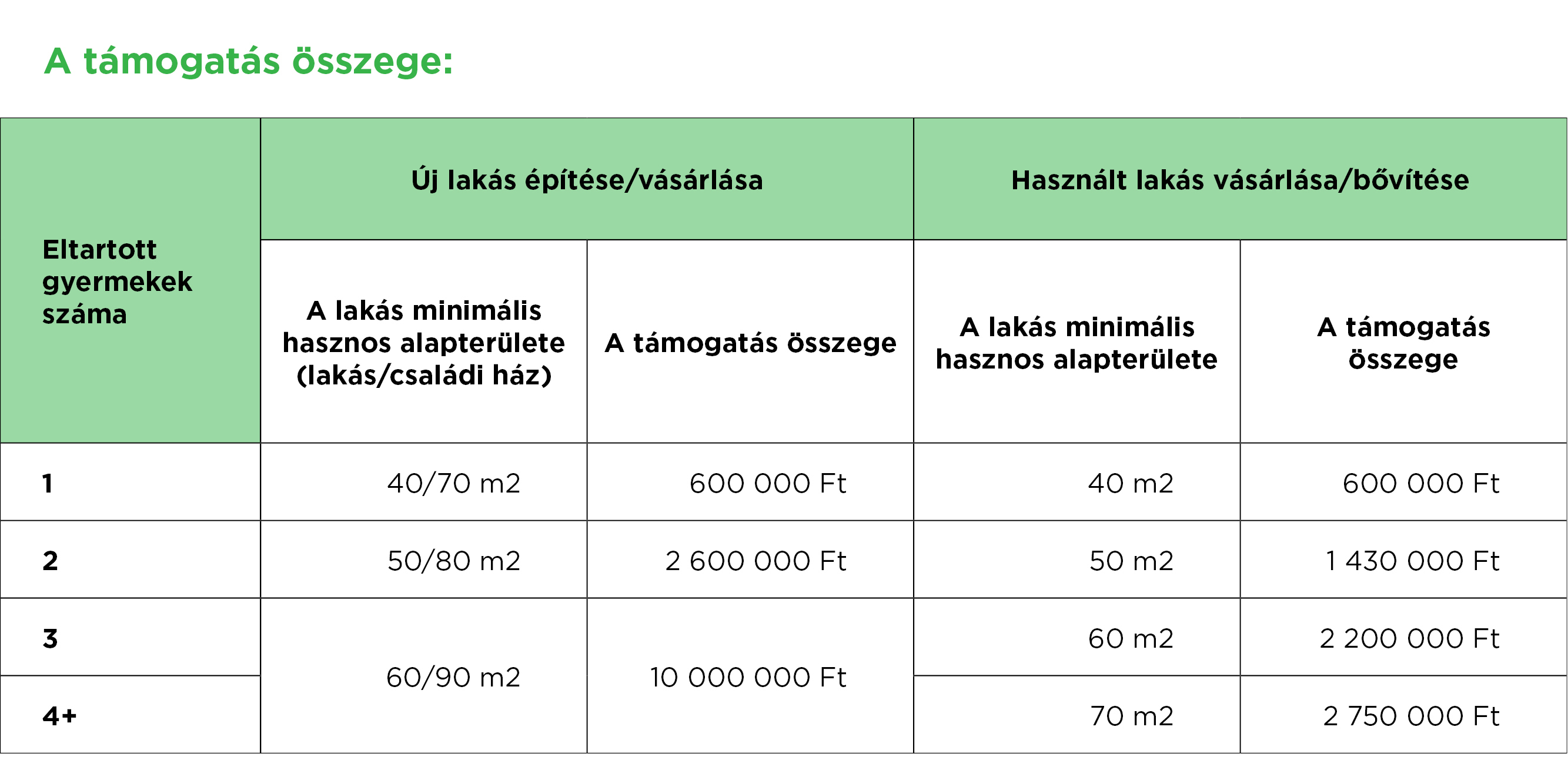

1.KAMATTÁMOGATOTTLAKÁSÉPÍTÉSI KÖLCSÖN1.1. A TÖBBGYERMEKES CSALÁDOK OTTHONTEREMTÉSI KAMATTÁMOGATÁSA Az otthonteremtési kamattámogatás összeghatártól függetlenül, a legalább 60 négyzetméter hasznos alapterületű új lakás vagy a legalább 90 négyzetméter hasznos alapterületű új lakóépület építéséhez igényelhető.A kamattámogatás igénylésének alapfeltétele, hogy az igénylők a legalább három gyermek után nyújtható, legfeljebb 10.000.000 Ft összegű családi otthonteremtési kedvezmény egyidejű igénybevételére is jogosultak legyenek.Az igényelhető kölcsön összege:A többgyermekes családok kamattámogatott építésikölcsönének összege legfeljebb 15millió forint lehet.A kamattámogatás jellemzői:−A kamattámogatás időtartama a kölcsön legfeljebb első 25 éve, a kölcsön futamideje ennél hosszabb is lehet.−A kölcsön kamata legfeljebb 3%, amelyet az állam kamattámogatással biztosít.−A kölcsön kamata a kamattámogatás időszaka alatt 5 évente változhat.−Az otthonteremtési kamattámogatás kizárólag forint alapú kölcsönhöz vehető igénybe.−Az otthonteremtési kamattámogatás nem nyújtható:a lakás-takarékpénztárakról szóló törvény szerint megkötött lakás-előtakarékossági szerződés alapján folyósított lakáskölcsönre és áthidaló kölcsönre,a meglévő kölcsöntartozás kiegyenlítésére szolgáló kölcsönhöz éslejárt kölcsöntartozás esetén.−Az igényléskor a fiatal házaspár legalább egyik tagja nem töltheti be a 40. életévét, ha a kölcsön igényléshez szükséges összesen 3 gyermeketgyermekvállalással kívánjákteljesíteni. A gyermekvállalásteljesítésére vonatkozó határidő10 év, függetlenül attól, hogy hány gyermek vállalásáról van szó.Ha a határidő lejártáig a vállalását atámogatott személynem vagy csak részben teljesíti, akkor az igénybevett otthonteremtési kamattámogatás összegét vissza kell fizetni.−A többgyermekes családok otthonteremtési kamattámogatott kölcsönének igénylési feltételei –ide nem értve a hitelképességnek való megfelelést –megegyeznek a 2. pontban részletezett családi otthonteremtési kedvezmény feltételeivel.A támogatott személyek legalább egyikének a Ptk. szerinti közeli hozzátartozója1az otthonteremtési kamattámogatással érintett kölcsönbe nem támogatott személy hiteladósként bevonható, ha a nem támogatott hiteladós teljes bizonyító erejű magánokiratban nyilatkozik arról, hogy nem kötött, és vállalja, hogy a későbbiekben sem fog kötni e rendelet szerinti kölcsönszerződést, továbbá nem is szerepel további, e rendelet szerinti kölcsönszerződésben nem támogatott személy hiteladósaként. A nem támogatott hiteladós nem létesíthet lakóhelyet sem a támogatott ingatlanban.A kamattámogatott kölcsön igénybevételének nem akadálya a meglévő, másik lakástulajdon vagy más jogszabály alapján igénybe vett állami kamattámogatásos kölcsön.

A többgyermekes családok otthonteremtési kamattámogatásravonatkozó részletes szabályokataz új lakások építéséhez, vásárlásához kapcsolódó lakáscélú támogatásrólszóló 16/2016. (II. 10.) Korm. rendelet tartalmazza.1.2. AZ OTTHONTEREMTÉSI KAMATTÁMOGATÁSOS KÖLCSÖNAz otthonteremtési kamattámogatással épített, összkomfortoslakásnak ahitelintézet által elfogadott–telekár és általános forgalmi adó nélkül számított –bekerülési költsége nem haladhatjameg a 30 millió forintot.Az igényelhető kölcsön összege:A kamattámogatott építésikölcsön összege legfeljebb 15 millió forintlehet.A kamattámogatás jellemzői:−A kamattámogatás időtartama legfeljebb 5 év, azonban a kölcsön futamideje ennél hosszabb is lehet.A hosszabb futamidőnek az első öt évére jár a kamattámogatás.−A kamattámogatás mértéke a kamattámogatott időszak alatt állandó, az állampapírhozam százalékában kifejezve az alábbiak szerint alakul:gyermekszámatörlesztés 1-5. évealatthárom vagy többgyermeklegfeljebb 70%−Az igénylő szerepelaz adózás rendjéről szóló törvény szerinti köztartozásmentes adózói adatbázisbanvagy a kérelem benyújtásának időpontjában 30napnál nem régebbi nemleges adóigazolással igazolja, hogyköztartozásmentes adózó.−Az igénylő30napnál nem régebbi okirattal igazolja, hogy a kérelem benyújtásának időpontjában és azt közvetlen megelőzően összesen, folyamatosan legalább 180 napig −ideértve azt is, ha a legalább 180 nap folyamatos biztosításban legfeljebb 15 nap megszakítás van −a magyar társadalombiztosítási rendszerben biztosítottként szerepel. A legalább 180 nap biztosítási jogviszony fennállása a magyar és külföldi társadalombiztosítási rendszer által kiállított igazolás alapján együttesen is teljesíthető, ha az illetékes fővárosi és megyei egészségbiztosítási pénztári feladatokat ellátó járási (fővárosi kerületi) hivatalhozbenyújtott kérelem időpontjában az igénylő a magyar társadalombiztosítási rendszerben biztosítottként van nyilvántartva.Házaspárok és élettársak esetén elegendő, ha legalább az egyik fél igazolni tudja a legalább 180 napos, folyamatos TB jogviszonyt.Mentesül a TB jogviszony igazolása alól az igénylő, ha a fővárosi és megyei kormányhivatal jogerős határozata alapján ápolási díjban részesül.−Akamattámogatott kölcsön a 2008. július 1-jén vagy aztkövetően kiadott építési engedéllyel rendelkező,új lakás építéséhez igényelhető, ha a kölcsön iránti kérelem benyújtásának időpontjáig a használatbavételi engedélykiadása vagy a használatbavétel tudomásulvétele nem történt meg.−Az igénybevevő vállalja, hogy a kamattámogatási időszak lejártáig terjedően a kamattámogatással érintett lakást haszonélvezetivagy használati jog nem terheli.−A kamattámogatott kölcsöna támogatott személy által egy alkalommal vehető igénybe.

Az otthonteremtési kamattámogatásravonatkozó részletes szabályokataz otthonteremtési kamattámogatásról szóló341/2011. (XII. 29.) Korm. rendelettartalmazza.1.3. A FIATALOK,VALAMINTATÖBBGYERMEKESCSALÁDOKKAMATTÁMOGATOTTKÖLCSÖNEA fiatalok, valamint többgyermekes családok kamattámogatott kölcsönével épített új, összkomfortoslakásnak ahitelintézet által elfogadott, általános forgalmi adó összegét is tartalmazó –telekhányad nélkülszámított –építési költsége:-afővárosban és a megyei jogú városokbanlegfeljebb 25 millió forint,-egyéb településekenlegfeljebb20 millió forint lehet.A kamattámogatott kölcsönt azokra a lakásépítésekre lehet igénybe venni, amelyekre az építési engedélyt 2005. január 31-étkövetőenadták ki.Az igényelhető kölcsön összege:A kölcsönösszegea fővárosban és a megyei jogú városokban legfeljebb 12,5 millió forint,egyéb településeken legfeljebb 10 millió forint lehet. Akölcsönt-a legfeljebb egy gyermeket nevelő,nagykorú,35. életévétmég be nem töltött személy, vagy -a legalább két gyermeket nevelő,nagykorú, 45. életévétmég be nem töltött személyigényelheti. Hapárkapcsolatban élnek, úgy az életkori korlát –a kérelem benyújtásának időpontjában–a házastársra, élettársraés abejegyzett élettársra isvonatkozik.A kamattámogatás jellemzői:-A kölcsön kamatainak megfizetéséhez az állam a futamidő első 20 évében kamattámogatást biztosít. -A kamattámogatás mértéke a kamattámogatott időszak alatt az állampapírhozam százalékában kifejezve az alábbiak szerint alakul:45. életév betöltéséighat vagy több gyermek esetén45. életév betöltéséigöt gyermek esetén45. életév betöltéséig négy gyermek esetén45. életév betöltéséig három gyermek esetén70%64%59%55%-Ha a támogatott személy45. életévének betöltése előtt a családban eltartott gyermekek száma nő, úgy a kamattámogatás mértéke –a gyermekszám változásának hitelintézet részére történő bejelentését követő 2 hónap elteltével –emelkedik. Ha a kölcsön törlesztése során az eltartott gyermekek száma a hitelbírálat alkalmával megállapított gyermekszámhoz képest csökkent, a kamattámogatás akkor sem lehet kevesebb, mint korábban volt. Egyéb feltételek:-Az a természetes személy veheti igénybe,akinek saját magának, házastársának, élettársának és kiskorú gyermekének, együttköltöző családtagjainak lakástulajdona, állandó használati joga nincs, illetve ezek bejegyzésére irányuló kérelem nincs folyamatban, továbbá önkormányzati tulajdonban lévő, illetőleg szolgálati vagy munkakörhöz kötött lakásra bérleti jogviszonya vagy lízingelt lakása nincs.

Az alábbi lakástulajdon, illetve tulajdoni hányad közül legfeljebb az egyik pontban foglaltak fennállásamegengedett:azigénylőnek, házastársának, élettársának, kiskorú gyermekének, valamint a vele együttköltöző családtagjának együttesen legfeljebb egy lakás vonatkozásábanlegfeljebb 50%-os tulajdoni hányada van, amely tulajdonközösség megszüntetése, öröklés vagy ajándékozás útján került a tulajdonába,50%-ot meghaladó tulajdoni hányada van, amely több mint két éve öröklés vagy ajándékozás jogcímén haszonélvezettel vagy özvegyi joggal terhelten került a tulajdonába és a haszonélvező bent lakik, vagy50%-ot meghaladó tulajdoni hányada van, melynek bontását az építésügyi vagy építésfelügyeleti hatóság elrendelte, vagy az építésügyi hatóság engedélyezte vagy az építésfelügyeleti hatóság tudomásul vette.Lakástulajdonnak minősüla gazdasági társaság tagja által a társaság részére vagyoni hozzájárulásként szolgáltatott, valamint az építési és használatbavételi engedélyben vagy a használatbavétel tudomásulvételét igazoló hatósági bizonyítványban meghatározott céltól, illetőleg a rendeltetésétől tartósan eltérő célra használható lakásis.-Az igénylő rendelkezésére álló saját erőként kell számításba venni a korábban − 5 éven belül− értékesített lakás, illetve tulajdoni hányad eladási árát. Ezt az összeget a következőkkel lehet csökkenteni:oaz értékesített lakást terhelő és az értékesített lakás, illetve tulajdoni hányad eladási árából visszafizetett önkormányzati, munkáltatói támogatással,oaz értékesített lakás vásárlása vagy építése érdekében felvett és azt terhelő lakáscélú hitelintézeti kölcsönnek az értékesített lakás, illetve tulajdoni hányad eladási árából végtörlesztett összegével,oa számlával igazolt ingatlanközvetítői jutalék összegével,oolyan 2009. július 1-jét követően kiállított számlával vagy megkötött szerződéssel igazoltan kifizetett összeggel, amelyet az igénylő az általa tervezett, de meg nem valósult lakásvásárlás céljából fizetett ki, ha az összeg az értékesítés céljára lakást építő gazdasági társaságbíróság által elrendelt felszámolásának teljes befejezését követően nem térült meg,oa családiotthonteremtési kedvezménnyel vásárolni kívánt lakás telekárat is tartalmazó vételárának 10%-ával, ha ezen összeg kifizetése -adásvételi szerződéssel igazoltan -a korábbi lakás eladását bejegyző ingatlan-nyilvántartási eljárásban hozott határozat kiadásának időpontját legfeljebb 120 nappal előzi meg.-Ha a kamattámogatott kölcsönnel épített lakásta használatbavételi engedély kiadásától vagy a használatbavétel tudomásulvételétől számított egy éven belül elidegenítik(értékesítik), úgy a kamattámogatás megszűnik, és az adós köteles az addig igénybevett kamattámogatást a Polgári Törvénykönyv (a továbbiakban:Ptk.) szerint számított kamataival együtt visszafizetni.Az adósnak, adóstársnak,ezek házastársának, élettársának és szülői felügyelete alatt álló kiskorú gyermekeinek, valamint az együttköltöző családtagjainak írásban kell nyilatkozniuk, hogy a 2009. július 1-jét megelőzően hatályos jogszabályok, az 1.2. és az e rendelet szerinti kölcsönük nincs, vagy ha van, azt 360 napon belül vissza kell fizetni.A kedvezményes kölcsönrevonatkozó részletes szabályokata fiatalok, valamint a többgyermekes családok lakáscélú kölcsöneinek állami támogatásáról szóló134/2009. (VI.23.) Korm. rendelettartalmazza.

1.2ÉS 1.3.PONTRA VONATKOZÓ KÖZÖS SZABÁLYOK:A támogatás igénylésének határideje:A kamattámogatott kölcsönökrevaló jogosultság megállapítását legkésőbb a használatbavételi engedély kiadását, a használatbavétel tudomásulvételét vagy a felépítés megtörténtének hatósági bizonyítvánnyal való tanúsítását megelőzőenlehet kérni a hitelintézettől.A magyar állampolgárokon kívül az 1.2. és 1.3.pont szerintkamattámogatott kölcsönök igénybevételére jogosult lehet:-az a szabad mozgás és tartózkodás jogával rendelkező személy, aki a szabad mozgás és a három hónapot meghaladó tartózkodás jogát Magyarországterületén gyakorolja, és apolgárok személyi adatainak és lakcímének nyilvántartásáról szóló törvény szerint bejelentett lakóhellyel rendelkezik,-a harmadik országbeli állampolgár, ha bevándorolt vagy letelepedett jogállással rendelkezik,-a hontalanjogállással,vagy-a menekült vagy oltalmazott jogállással rendelkező személy.Ki szerezhet tulajdont a kamattámogatott kölcsönök igénybevétele esetén azépítettlakásban?A kamattámogatott kölcsönnel vásároltlakásban az igénylőnek (támogatott személynek) legalább 50 %-os tulajdoni hányaddal kell rendelkeznie. Házaspár, illetve élettársak esetén a lakásban mindkét félnekaz ingatlan-nyilvántartásban bejegyzett tulajdonjoggal kell rendelkeznie. A kamattámogatott kölcsön hitelcéljaként szolgáló lakást –ha a kölcsön fedezete másik lakás, akkor a kamattámogatott kölcsön fedezeteként szolgáló lakást –a kölcsön kamattámogatással érintett összegének erejéig, a támogatásidőtartamára, a kamattámogatással érintett kölcsönszerződés alapján a hitelintézet javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom terheli.Mi minősül lakásnak?Az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott ingatlan a hozzá tartozó földrészlettel.Mi minősül új lakásnak?A meglévő épület vagy épületrész átalakítása kivételével:a)az alapozási munkáktól kezdődően teljes egészében újonnan épített, vagy emeletráépítéssel vagy tetőtér-beépítéssel megvalósuló, a lakhatás feltételeinek a vonatkozó jogszabályi követelmények szerint megfelelő lakóegység, amely elkészültét követően használatbavételi vagy hatósági bizonyítvánnyal igazolandó használatbavétel tudomásulvételi eljárásra köteles, b)az a) pontban foglaltaknak megfelelő lakás, amelyet jogi személy, jogi személyiség nélküli társaság vagy egyéni vállalkozó természetes személy részére való értékesítés céljára épít, vagy építtet, ésba)amelyet első ízben természetes személy részére értékesítenek, vagybb)amelyet másodízben értékesítenek természetes személy részére, feltéve, hogy a második eladó hitelintézet vagy ingatlan-forgalmazással üzletszerűen foglalkozó jogi személy, jogi személyiség nélküli társaság vagy egyéni vállalkozó.

Mi minősül összkomfortos lakásnak?Aza lakás, amely legalábba) egy 12 négyzetmétert meghaladó alapterületű lakószobával,b) közüzemi vagy közcélú szolgáltatással igénybe vehető ivóvízellátással,c)melegvíz-ellátással,d)központi fűtési móddalése) az országos településrendezési és építési követelményekrőlszóló 253/1997. (XII. 20.) Korm. rendelet(a továbbiakban: OTÉK) 8. § (2) bekezdése szerinti teljes közművesítettséggelrendelkezik.Az OTÉK 8. § (2) bekezdése szempontjából az építési övezet teljesen közművesített, ha:a) az energia (villamos energia, gáz vagy távhő),b) az ivóvíz,c) a szennyvízelvezetés és -tisztítás, valamintd) a közterületi csapadékvíz-elvezetésegyüttesen közüzemi vagy közcélú szolgáltatással történik.2.VISSZA NEM TÉRÍTENDŐ TÁMOGATÁS2.1.ACSALÁDIOTTHONTEREMTÉSIKEDVEZMÉNY(CSOK)A családi otthonteremtési kedvezmény vissza nem térítendő támogatás, amia 2008. július 1-jén vagy aztkövetően kiadott építési engedéllyelvagy az egyszerű bejelentési kötelezettséghez kötött építési tevékenységbejelentésének megtörténtét az építésügyi hatósági engedélyezési eljárást támogató elektronikus dokumentációs rendszer által előállított igazolódokumentummal rendelkező lakásépítésének bekerülési költségéhez igényelhető.A használatbavételi engedéllyel(a használatbavétel tudomásulvételét vagy az egyszerű bejelentéshez kötött épület felépítésének megtörténtét igazolóhatósági bizonyítvánnyal)még nem rendelkező lakás tulajdonjogának,a használatbavételi engedély megszerzése(a használatbavétel tudomásulvétele,vagy az egyszerű bejelentéshez kötött épület felépítésének bejelentése)előtt történőátruházásaesetén, az új tulajdonos igénylő –az e rendeletben meghatározott feltételekkel –családi otthonteremtési kedvezményt igényelhet, ha az építkezés a 2008. július 1-jén,vagy azt követően kiadott építési engedély(2016. január 1-jét követően az egyszerű bejelentéshez kötött építési tevékenység esetén az építési tevékenység bejelentése)alapján történt.Acsaládi otthonteremtési kedvezmény az épület kérelem benyújtásakor meglévőkészültségi foka figyelembevételével, az építési költségvetésből mégfennmaradó bekerülési költségre igényelhető.A támogatási szerződés megkötésének feltétele, hogy az igénylő által benyújtott bekerülési költséget tartalmazó költségvetést a hitelintézet elfogadja.A három vagy több gyermek után támogatást igénylők esetén a családi otthonteremtési kedvezménnyel építhetőlakáshasznos alapterületelegalább 60 m2,azegylakásos lakóépület hasznos alapterületelegalább 90 m2.

Egylakásos lakóépület: a tulajdoni formájától függetlenül olyan a) szabadon álló, oldalhatáron álló, zártsorú beépítési móddal vagy a telken meglévő épülethez csatlakozó módon épített egy lakást magába foglaló lakóépület, amely önálló tető-és épületszerkezettel és a terepszintről közvetlen bejárattal rendelkezik, vagy b) ikerház, sorház vagy láncház, amelyben a családi otthonteremtési kedvezménnyel érintett lakás önálló tető-és épületszerkezettel és a terepszintről közvetlen bejárattal rendelkezik.Hasznos alapterületa lakásonbelül közvetlenül megközelíthető, következő helyiségek -az OTÉK2szerint számított-alapterületének összege:előszoba, közlekedő, nappali, hálószoba, étkező, konyha, étkezőkonyha, fürdőszoba, WC, kamra, tároló, gardrób, mosókonyha, kazánhelyiség és egyéb fűthető helyiség. A számítás soránnem lehet figyelembe venni a gépjárműtároló és a pinceszinti helyiség alapterületét.A lakás hasznos alapterülete legkisebb mértékének számításánála fiatal házaspár által vállalt, illetve azigénylővel közös háztartásban élő, vele együtt költöző olyan gyermeket kell figyelembe venni, akire tekintettel a családi otthonteremtési kedvezményt igénylik (ideértve azon gyermekeket is, akik után az egyéb lakáscélú állami támogatásokról szóló jogszabályok szerint vissza nem térítendő lakáscélú állami támogatást vagy ezt megelőlegező kölcsönt már igénybe vettek).A családi otthonteremtési kedvezményének összege–ide értve a megelőlegezetten igényelt kedvezményt is –a három vagy több gyermek után legfeljebb 10.000.000 Ft.Kik igényelhetika kedvezményt?-életkori megkötéstől függetlenülanagykorú természetes személyek(házastársak, élettársak, egyedülállók) a már meglévő, az igénylővel közös háztartásban élő, vérszerinti vagy örökbefogadott gyermekükés/vagya terhesség betöltött 12. hetét követően magzatvagy ikermagzat után, illetve -olyan fiatal házaspárok, akiknél a kedvezményre vonatkozó kérelem benyújtásakor legalább az egyik félnem töltötte be a 40. életévét–az eltartott gyermekek számától függetlenül –legfeljebb háromgyermek vállalásával (megelőlegezett CSOK).A családi otthonteremtési kedvezményt a házaspárok, fiatal házaspárok és élettársak együttes igénylőként igényelhetik. A támogatási szerződés megkötésével az együttes igénylők mindketten támogatott személlyé válnak.Ki minősül gyermeknek?a)a magzat vagy az ikermagzat a terhesség betöltött 12. hetét követően, valamintb)az igénylő vérszerinti vagy örökbefogadott eltartottgyermeke, -aki nem töltötte be a 25. életévét, vagy-aki a 25. életévét betöltötte, de megváltozott munkaképességű személyés ez az állapota legalább egy éve tart, vagy egy év alatt előreláthatólag nem szűnik meg.Az igényelhető családi otthonteremtési kedvezmény összegének meghatározásához figyelembe vehető gyermekszám megállapítása az alábbiak szerintalakul:egyedülálló esetén az igénylővel közös háztartásban élő, vele az új lakásba együtt költöző gyermek vagy gyermekek,házastársak eseténa házastársakkal közös háztartásban élő, velük az új lakásba együtt költöző közös, valamint a házastársak nem közös gyermekei együttesen.

fiatal házaspár eseténa fiatal házaspárral közös háztartásban élő, velük együtt költöző közös, a házastársak nem közös, valamint a közösen vállalt gyermekek együttesen,élettársak esetén a jogszabály által meghatározott gyermekszám szerinti legmagasabb összegen belül igényelhető:1.az élettársak a velük közös háztartásban élő, közös gyermekeikután, együttesen,2.az élettársak az egyik fél velük közös háztartásban élő gyermeke után, együttesen,3.az élettársak a velük közös háztartásban élő közös és az egyik fél saját gyermekei után, együttesen,4.az élettársak, a velük közös háztartatásban élő nem közös gyermekei után együttesenigényelhető támogatási összeg meghatározásához ki kell számolni, hogy melyik igénylő élettársi fél saját gyermekei után jogosultak a magasabb összegű kedvezményre,5.az élettársak, a velük közös háztartásban élő közös és mindkét fél saját gyermeke után együttesenigényelhető támogatási összeg meghatározásához ki kell számolni, hogy melyik igénylő élettársi fél saját és közös gyermekei után jogosultak a magasabb összegű kedvezményre. A családi otthonteremtési kedvezményt egy gyermek után csak egyszerlehet igénybe venni, azzal hogy, ha azigénylő(együttes igénylő) a meglévő vagy vállalt gyermekére tekintettel vissza nem térítendő támogatást vagy megelőlegező kölcsönt vett igénybe, akkor a korábban folyósított támogatással csökkentett támogatási összeg igényelhető. Általános szabályként az igényelhető családi otthonteremtési kedvezmény összegének meghatározásánál a 16/2016. (II. 10.) Korm. rendelet szerinti és az egyéb lakáscélú állami támogatásokról szóló jogszabályok [a 106/1988. (XII. 26.) MT rendelet, a 12/2001. (I. 31.) Korm. rendelet, a 256/2011. (XII. 6.) Korm. rendelet, vagy a 17/2016. (II.10) Korm. rendelet] szerint korábban igénybevett és kifolyósított lakáscélú állami támogatásokat is figyelembe kell venni, független attól,hogy a támogatás esetlegesen önként vagy jogszabályi kötelezettségre tekintettel már korábban visszafizetésre került.Acsaládi otthonteremtési kedvezmény összegének megállapításánál csak a 2011. december 31. napját követően igényelt és az újabb támogatási kérelem benyújtásának időpontjáig önkéntesen,vagy hatósági határozat útján több mint 5 évevisszafizetett,vissza nem térítendő lakáscélú állami támogatás vagy ezt megelőlegező kedvezményösszegétnem kell figyelembe venni.Ha az igénylő számára kedvezőbb, akkor atámogatási összeg meghatározásánál figyelmen kívül hagyható(ak) azon gyermek(ek), akikre tekintettel korábban támogatás igénybevétele történt, és ebben az esetben az igénybevehető támogatási összeget sem kell csökkenteni a korábban folyósított támogatás összegével.Ugyanazon igénylők esetében újabb gyermekvállalásratekintettel megelőlegezett támogatás csak abban az esetben igényelhető,ha a korábbi gyermekvállalásukteljesült.Korábbi gyermekvállalás nem teljesítése esetén akkorköthetőújabb gyermekvállalást tartalmazó támogatási szerződés, ha atámogatottak egyike nem azonos a korábban támogatási szerződésben szereplő felek egyikével.

A korábban igénybevett támogatással összefüggésben előírtéletvitelszerű bentlakási kötelezettséget az igénylőnek acsaládi otthonteremtési kedvezménnyel épített új lakásban kell teljesíteni.A családi otthonteremtési kedvezményt megelőlegezett formábanigényelhetik azon fiatal házaspárok, ahol legalább az egyik fél nem töltötte be a 40. életévét a kedvezményre vonatkozó kérelem benyújtásának időpontjában, ha legfeljebb három gyermek megszületését vállalják. A támogatás összegemegegyezik a meglévő gyermekek után igényelhető családi otthonteremtési kedvezményével.Gyermekvállalás esetén a fiatal házaspárnak a kérelem benyújtásakor teljes bizonyító erejű magánokiratban kell nyilatkoznia a vállalt gyermekek számáról.A hitelintézet a megelőlegezett családi otthonteremtési kedvezményre vonatkozó kérelmet elutasítja, ha a gyermekvállalást nyilvánvalóan lehetetlennek minősíti.A gyermekvállalás teljesítésére előírt határidő a vállalt gyermekek számától függetlenül 10 év. A gyermekvállalás teljesítésére rendelkezésre álló időtartam a használatba vételiengedély kiadásának vagy a használatbavétel tudomásulvételétvagy egyszerű bejelentéshez kötött épület felépítésének megtörténtét igazoló hatósági bizonyítványkiállításának napjátólkezdődik.Abban az esetben, ha a fiatal házaspár a gyermekvállalást örökbefogadással kívánja teljesíteniés a fővárosi és megyei kormányhivatal gyermekvédelmi és gyámügyi feladatkörében eljáró járási (fővárosi kerületi) hivatalánakaz örökbefogadásra való alkalmasságot megállapító határozatát a hitelintézet részére a gyermekvállalás teljesítésre vonatkozó határidő (10év) lejárta előtt bemutatja, a gyermekvállalásteljesítésére vonatkozó határidő két évvel meghosszabbodik.A gyermekvállalás teljesítésére vonatkozó határidő a várandósság tényének orvosi bizonyítvánnyal történő igazolása esetén a várandósság végéig meghosszabbodik.FIGYELEM!Ha az igénylőknek a vállalt gyermekek nem teljesítése miatt visszafizetési kötelezettségük keletkezik, akkor a kedvezmény visszafizetendő összegét az igénybevételének napjától esedékes Ptk. szerinti kamat ötszörösével köteles visszafizetni.Hogyan kell az igénylőnek a családi otthonteremtési kedvezmény legalább 2 éves, folyamatos TB jogviszonytfennállását leigazolni?Az igénylő –házaspár, illetve élettárs esetén legalább az egyik fél –az illetékes fővárosi és megyei egészségbiztosítási pénztári feladatokat ellátó járási (fővárosi kerületi) hivatalaáltal kiállított 30 napnál nem régebbi okirattal igazolja, hogy aa vissza nem térítendő támogatásra vonatkozó kérelem benyújtásakor a magyar társadalombiztosítási rendszerben3biztosított–ide nem értve a közfoglalkoztatási jogviszonyban foglalkoztatott személyt –vagya köznevelésről szóló törvény hatálya alá tartozó középfokú nevelési-oktatási intézménybenvagy a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytat, éslegalább 2 éve folyamatosan–ideértve azt is, ha a legalább 2 évesfolyamatos biztosításban legfeljebb 30 nap megszakítás van –:-a magyar társadalombiztosítási rendszerben biztosított,vagy-a köznevelésről szóló törvény hatálya alá tartozó középfokú nevelési-oktatási intézményben vagy a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó

felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytat, vagy-keresőtevékenysége alapján valamely más állam társadalombiztosítási rendszerének hatálya alá tartozottés ezt az illetékes külföldi hatóság által kiállított igazoláshiteles fordításával igazolja.A benyújtást közvetlen megelőző 180 napnak, az igénylő kereső tevékenysége alapján biztosított jogviszonyban töltött időnek kell minősülnie a magyar társadalombiztosítási rendszerben, de ebbe az időtartamba nem számítható bele a közfoglalkoztatási jogviszonyban eltöltött idő.Viszont beleszámít a kérelem benyújtását megelőző 180 napba a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló törvényben meghatározottak szerint a főállású kisadózóként bejelentett személy jogviszonya is.A benyújtáskor és a benyújtást közvetlenül megelőző 180 nap időszakára, kereső tevékenysége alapján szükséges, a magyartársadalombiztosítási rendszerben megvalósulójogviszony leigazolása kiváltható,valamely más állam társadalombiztosítási rendszerének hatálya alattfennálló biztosítotti jogviszonnyal, ha az igénylő –házaspár, illetve élettárs esetén legalább az egyik fél –teljes bizonyító erejű magánokiratban vállalja, hogy a támogatási szerződés megkötését követő 180 napon belül a magyar társadalombiztosítási rendszerben biztosítottá válik. Az állami adóhatóság a családi otthonteremtési kedvezmény igénylésekor vállalt, ezen kötelezettségének teljesülésétvalamennyi támogatott személynél hatósági ellenőrzés keretében vizsgálja.Mentesül a TB jogviszony fennállásának igazolása alól az igénylő, ha a fővárosi és megyei kormányhivatal jogerős határozata alapján gyermekek otthongondozási díjban vagyápolási díjban részesül.17/2016. (II.10) KORM. RENDELET SZERINTI CSALÁDIOTTHONTEREMTÉSIKEDVEZMÉNYÖSSZEGÉNEKIGÉNYBEVÉTELEÚJLAKÁSÉPÍTÉSEESETÉNHa az igénylő(együttes igénylő)nem tud eleget tenniaz új lakások építéséhez és vásárlásához kapcsolódó lakáscélú támogatásokról szóló 16/2016. (II.10.) Korm. rendeletben meghatározott családi otthonteremtési kedvezmény igénylésifeltételeinek, de teljesíteni tudja a használt lakásra vonatkozó családi otthonteremtési kedvezményről szóló 17/2016. (II.10.) Korm. rendelet szerinti, a használt lakásokra vonatkozó jogosultsági feltételeket, akkor az alábbi összegek igényelhetőek új lakás építéséhez:három gyermek esetén legfeljebb 2 200 000 Ft,négy vagy annál több gyermek esetén legfeljebb 2 750 000 Ft.Atámogatás igénylésének eljárási szabályaira, a támogatás folyósítására, felhasználásának ellenőrzésére és a támogatás visszafizetésére az új lakások építéséhez, vásárlásához kapcsolódó lakáscélú támogatásról szóló 16/2016. (II.10.) Korm. rendelet szabályait kell megfelelően alkalmazni.2.2. AZ ADÓ-VISSZATÉRÍTÉSI TÁMOGATÁSPREFERÁLT KISTELEPÜLÉSENAdó-visszatérítési támogatást igényelhetőa17/2016. (II.10.) Korm. rendelet szerinti preferált kistelepülésen aa)legfeljebb 150 m2 hasznos alapterületű összkomfortos lakás vagy a legfeljebb 300 m2 hasznos alapterületű összkomfortos egylakásos lakóépület természetes személy építője vagy építtetője azépítési bekerülési költség megfizetéséhez, illetve

az építési telek természetes személy tulajdonosa az építkezés helyéül szolgáló építési telek vételárához.Az adó-visszatérítési támogatás a telek vételárához és az építésibekerülési költséghez egyidejűleg és legfeljebb egy alkalommal, a 2018. január 1-jén vagy azt követően,kizárólag 27%-os általános forgalmi adó-mértékkel kiállított számla alapján,2022. június30-ig igényelhető.Az adó-visszatérítési támogatás összegemegegyezik az építkezés helyéül szolgáló építési telek, valamint a lakás vagy lakóépület építéséhez megvásárolt anyagok és igénybe vett szolgáltatások számlájában feltüntetett és az igénylő nevére kiállított számla szerint megfizetett általános forgalmi adó összegével, delegfeljebb 5.000.000 forint.Az adó-visszatérítési támogatás építési telekre jutó részétaz építési telek vételáráról kiállított számla benyújtását követően egy összegben,a bekerülési költségre jutó részét az építkezés készültségi fokának megfelelően, utólagosan folyósítja a hitelintézet a támogatott személy fizetési számlájára.A támogatásigénybevételének feltételetovábbá –még abban az esetben is, ha az igénylő csak az építési telek vételárának vonatkozásában kíván élni az adó-visszatérítési támogatással–, hogy az igénylő a hitelintézet részére benyújtsa az építési engedélyt illetve az egyszerű bejelentés megtörténtének igazolását, a jogszabályban meghatározott építési éstervdokumentációkat, továbbá a hitelintézet által elfogadott a bekerülési költségeket tartalmazó költségvetést, valamint az igénylő vállalja, hogy a hitelintézethez benyújtja az építkezés bekerülési költéségének legalább 70%-áról a saját nevére kiállított számlákatis. Hogyan kell az igénylőnek az adó-visszatérítési támogatás igénybevétele esetén a legalább 180 napos,folyamatos TB jogviszonytfennállását leigazolni?Az igénylő –házaspár, illetve élettárs esetén legalább az egyik fél –az illetékes fővárosi és megyei egészségbiztosítási pénztári feladatokat ellátó járási (fővárosi kerületi) hivatalaáltal kiállított 30 napnál nem régebbi okirattal igazolja, hogy aa vissza nem térítendő támogatásra vonatkozó kérelem benyújtásakor a magyar társadalombiztosítási rendszerben4biztosított–ide nem értve a közfoglalkoztatási jogviszonyban foglalkoztatott személyt –vagya köznevelésről szóló törvény hatálya alá tartozó középfokú nevelési-oktatási intézménybenvagy a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytat, éslegalább 180 napja folyamatosan –ideértve azt is, ha a legalább 180 nap folyamatos biztosításban legfeljebb 30 nap megszakítás van –:-a magyar társadalombiztosítási rendszerbenbiztosított –ide nem értve a közfoglalkoztatási jogviszonyban foglalkoztatott személyt –,vagy-a nemzeti köznevelésről szóló törvény hatálya alá tartozó középfokú nevelési-oktatási intézményben vagya nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytat, vagy-kereső tevékenysége alapján valamely más állam társadalombiztosítási rendszerének hatálya alá tartozottés ezt az illetékes külföldi hatóság által kiállított igazoláshiteles fordításával igazolja.